Η ελληνική αγορά φωτοβολταϊκών μέσω μιας εντυπωσιακής αναπτυξιακής πορείας την τελευταία 15ετία, έχει αναδειχθεί πρωταθλητής στις ΑΠΕ. Βάσει όλων των στατιστικών στοιχείων και προβλέψεων, τα Φωτοβολταϊκά έχουν τη δυναμική για να συνεχίσουν να πρωταγωνιστούν στα ενεργειακά δρώμενα της χώρας για πολλά χρόνια ακόμα.

Άλλωστε, σήμερα η χώρα μας βρίσκεται πλέον στις πρώτες θέσεις παγκοσμίως αφού αντιστοιχούν 1,25 εγκατεστημένα κιλοβάτ φωτοβολταϊκών ανά κάτοικο, με τον στόχο των 2 kWp ανά κάτοικο ως το 2030, να μην φανταζει καθόλου ανέφικτος.

Πιο αναλυτικά, τα φωτοβολταϊκά είναι μακράν η κυρίαρχη ενεργειακή τεχνολογία σε ότι αφορά την εγκατεστημένη ισχύ με υπερδιπλάσια μεγαβάτ σε σχέση με τα αιολικά και 1,5 φορές περισσότερα μεγαβάτ απ’ ότι όλοι οι συμβατικοί σταθμοί ηλεκτροπαραγωγής με ορυκτά καύσιμα. Σε ότι αφορά την παραγόμενη ενέργεια από ΑΠΕ, το 2025 τα φωτοβολταϊκά παρήγαγαν, για πρώτη φορά, περισσότερη ενέργεια από τα αιολικά, κατακτώντας την πρώτη θέση μεταξύ των Ανανεώσιμων Πηγών Ενέργειας.

H ανάπτυξη των φωτοβολταϊκών στην Ελλάδα ξεπερνά τις αρχικές προβλέψεις του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ). Συγκεκριμένα, ενώ ο στόχος ήταν η εγκατάσταση 13,5 GW φωτοβολταϊκών έως το 2030, εκτιμάται ότι αυτός θα επιτευχθεί ήδη από το 2026. Η εξέλιξη αυτή δείχνει ότι τα φωτοβολταϊκά αποτελούν την πιο επιτυχημένη τεχνολογία Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), καθώς όχι μόνο επιτυγχάνουν αλλά και υπερβαίνουν τους στόχους, συμβάλλοντας αποφασιστικά στην απανθρακοποίηση της ηλεκτροπαραγωγής.

Η επιτυχία των φωτοβολταϊκών οφείλεται κυρίως:

- στη σημαντική μείωση του κόστους εγκατάστασης,

- στην ευκολία και την ταχύτητα εγκατάστασης,

- στην ευελιξία των εφαρμογών τους,

- στη δυνατότητα συμμετοχής μικρών επενδυτών και νοικοκυριών στην ενεργειακή μετάβαση,

- καθώς και σε ένα θεσμικό πλαίσιο που, παρά τις αδυναμίες του, έχει ευνοήσει την ανάπτυξη της αγοράς.

Όσον αφορά την ανάπτυξη των εγκαταστάσεων, στην Ελλάδα κυριάρχησαν τα φωτοβολταϊκά επί εδάφους, σε αντίθεση με πολλές χώρες στον Ευρωπαϊκό Βορρά όπου επικράτησαν τα ΦΒ συστήματα επί στέγης. Για αρκετά χρόνια, το μεγαλύτερο μέρος της εγκατεστημένης ισχύος προερχόταν από μεσαίας κλίμακας έργα (κάτω από 1 MWp), ενώ τα τελευταία χρόνια αυξάνεται σημαντικά και η ανάπτυξη μεγάλων φωτοβολταϊκών πάρκων, καθώς έχουν πλέον ωριμάσει αδειοδοτικά πολλά μεγάλα έργα.

Προς εκτέλεση έργα

Σύμφωνα με τα τελευταία δημοσιευμένα λεπτομερή στοιχεία (Απρίλιος 2026), σε επίπεδο ΑΔΜΗΕ υπήρχαν 15.225 MW συνδεδεμένα ή με όρους σύνδεσης έργα φωτοβολταϊκών. Από αυτά, 5.196 MW ήταν ήδη συνδεδεμένα, ενώ υπήρχαν επιπλέον 10.029 MW με οριστική προσφορά όρων σύνδεσης.

Κατανέμονται ως εξής:

Αντιστοίχως, σε επίπεδο ΔΕΔΔΗΕ, πέραν των 7.650 MW συνδεδεμένων, υπήρχαν επιπλέον 350 MW με σύμβαση σύνδεσης. Σε αυτά θα πρέπει να προστεθούν τα εξής εν δυνάμει έργα:

~2.000 MW από το επιπλέον περιθώριο σε υποσταθμούς (10 MW ανά υποσταθμό) για αυτοπαραγωγή (άρθρο 97 ν.4951/2022)

~725 MW από προσθήκη/αντικατάσταση μετασχηματιστών έως το τέλος του 2026 (βάσει προγραμματισμού του ΔΕΔΔΗΕ)

~1.400 ΜW από αύξηση ορίου βραχυκύκλωσης ως 2030 (βάσει προγραμματισμού του ΔΕΔΔΗΕ).

Δυνητικά λοιπόν έχουμε συνολικά 27.000 MW φωτοβολταϊκών ως το 2030. Τα ανεκτέλεστα και εν δυνάμει έργα είναι περίπου 14.000 MW εκ των οποίων 5.000 MW μικρά έργα (<1 MW).

Όπως είναι εύκολο να διαπιστωθεί, ο αριθμός των έργων που δεν έχουν εκτελεστεί ακόμα είναι εντυπωσιακός, παρόλο που κατά πάσα πιθανότητα ένα σημαντικό μέρος από αυτά δεν θα υλοποιηθούν για μια σειρά από λόγους.

Η οικονομία της ηλεκτρικής ενέργειας – Διεθνές και εγχώριο Περιβάλλον

Η επίτευξη των εθνικών και ευρωπαϊκών κλιματικών στόχων προϋποθέτει την επιτάχυνση του εξηλεκτρισμού σε κρίσιμους τομείς, όπως οι μεταφορές, τα κτίρια και η βιομηχανία. Σήμερα, ο ρυθμός εξηλεκτρισμού στην Ελλάδα παραμένει χαμηλότερος από τον απαιτούμενο, γεγονός που καθιστά αναγκαία την υιοθέτηση πιο φιλόδοξων πολιτικών και κινήτρων. Η αύξηση της χρήσης ηλεκτρικής ενέργειας αναμένεται να αντισταθμίσει τη μείωση της ζήτησης που καταγράφηκε τα προηγούμενα χρόνια, ως αποτέλεσμα τόσο της βελτίωσης της ενεργειακής απόδοσης όσο και των επιπτώσεων της οικονομικής κρίσης.

Τόσο ο ΑΔΜΗΕ όσο και ο ΔΕΔΔΗΕ προβλέπουν σημαντική αύξηση της ζήτησης ηλεκτρικής ενέργειας έως το 2030, λαμβάνοντας υπόψη την εξάπλωση της ηλεκτροκίνησης, την ανάπτυξη υποδομών υψηλής ενεργειακής κατανάλωσης, όπως τα Data Centers και οι βιομηχανικές περιοχές, καθώς και τον εξηλεκτρισμό λιμένων και άλλων κρίσιμων υποδομών.

Παρά τις θετικές αυτές προοπτικές, η πρόοδος σε βασικούς τομείς παραμένει περιορισμένη. Η διείσδυση των αντλιών θερμότητας και της ηλεκτροκίνησης εξελίσσεται με βραδύτερους ρυθμούς από τους επιθυμητούς, ενώ οι στόχοι για την ανάπτυξη δικτύου δημόσιας φόρτισης έχουν ήδη αναθεωρηθεί προς τα κάτω.

Η Ευρωπαϊκή Ένωση έχει θέσει ως στόχο ο ηλεκτρισμός να καλύπτει το 32% της τελικής κατανάλωσης ενέργειας έως το 2030, ποσοστό που αυξάνεται στο 42% το 2040 και στο 50% το 2050. Ωστόσο, παρότι το Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) αναγνωρίζει τη σημασία του εξηλεκτρισμού, δεν καθορίζει έναν σαφή και μετρήσιμο εθνικό στόχο για την πορεία του έως το 2030, γεγονός που αναδεικνύει την ανάγκη για πιο συγκεκριμένο στρατηγικό σχεδιασμό.

Αποθήκευση ενέργειας

Η Ελλάδα παρότι ξεκίνησε σχετικά γρήγορα έχει μείνει πίσω στην κούρσα της αποθήκευσης (σε σχέση π.χ. με γειτονικές χώρες όπως η Βουλγαρία και η Ρουμανία). Έπρεπε να περάσουν έξι χρόνια για να αποκτήσουμε ένα (σχεδόν) ολοκληρωμένο ρυθμιστικό πλαίσιο για την αποθήκευση και μόλις πρόσφατα οι πρώτες μπαταρίες μπήκαν στο σύστημα.

Είναι σαφές ότι όσο περισσότερες μπαταρίες εγκατασταθούν και όσο συντομότερα γίνει αυτό, τόσο οι επιπτώσεις των περικοπών και των αρνητικών τιμών θα γίνονται λιγότερο επώδυνες για τους επενδυτές. Γι’ αυτό είναι ιδιαίτερα σημαντικό το ότι επιτράπηκε η εγκατάσταση μπαταριών πίσω από τον μετρητή σε υφιστάμενους σταθμούς. Η ραγδαία μείωση του κόστους των μπαταριών κάνει το εγχείρημα αυτό όχι μόνο βιώσιμο, αλλά απαραίτητο.

Επίσης πρέπει να επανασχεδιαστούν και να συνεχιστούν προγράμματα για μικρής κλίμακας μπαταρίες σε συνδυασμό με φωτοβολταϊκά αυτοπαραγωγής στον οικιακό και εμπορικό τομέα.

Το ΕΣΕΚ στοχεύει σε 4,33 GW αποθήκευσης ενέργειας από μπαταρίες και 1,93 GW αντλησιοταμίευσης έως το 2030. Το 2024, τρεις δημοπρασίες χορήγησαν 900 MW σε έργα BESS, τα οποία αναμένεται να ξεκινήσουν το 2026. Η κυβέρνηση ανακοίνωσε επίσης 4,7 GW stand-alone BESS, με στόχο τη λειτουργία τους έως το τέλος του 2028. Συνολικά, πάνω από 6 GW μπαταριών θα μπορούσαν να είναι διαθέσιμα έως το 2030, υπερβαίνοντας τους στόχους του ΕΣΕΚ, αλλά εξακολουθώντας να υπολείπονται των εκτιμώμενων 8 GW που απαιτούνται για τη διαχείριση των περικοπών των ανανεώσιμων πηγών ενέργειας.

Τι μέλλει γενέσθαι

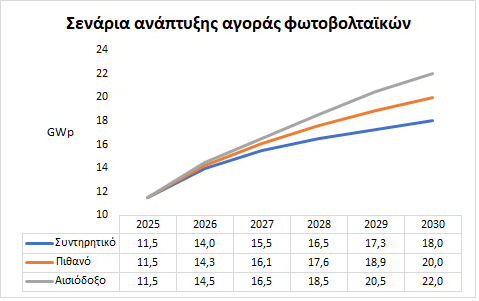

Στη συνέχεια παρουσιάζονται οι προβλέψεις για την ανάπτυξη της ελληνικής αγοράς φωτοβολταϊκών ως το 2030. Το συντηρητικό σενάριο προβλέπει υλοποίηση μόνο του 35% των ανεκτέλεστων και εν δυνάμει έργων, ενώ το πιθανό σενάριο υλοποίηση του 50% και το αισιόδοξο του 65%.

Oι βασικές προτεραιότητες για την ανάπτυξη της αγοράς φωτοβολταϊκών την επόμενη πενταετία διέρχονται από τρεις άξονες:

1) Την υλοποίηση μεγάλων εμπορικών έργων,

2)Την ενίσχυση της αυτοκατανάλωσης και

3) Την ανάπτυξη συστημάτων αποθήκευσης ενέργειας.

Επιπλέον, επισημαίνεται η ανάγκη απλοποίησης του θεσμικού πλαισίου, επιτάχυνσης των αδειοδοτήσεων και ενίσχυσης των ενεργειακών κοινοτήτων, ώστε να διευκολυνθούν οι επενδύσεις.

Τέλος, προτείνονται μέτρα για την αναβάθμιση των δικτύων, την εφαρμογή ευέλικτων όρων σύνδεσης, την υποχρεωτική εγκατάσταση φωτοβολταϊκών σε νέα κτίρια και τη δημιουργία ενός δίκαιου και βιώσιμου συστήματος ανακύκλωσης φωτοβολταϊκών πλαισίων.

Ευχαριστούμε τον Σύνδεσμο Εταιριών Φωτοβολταϊκών (ΣΕΦ) για τα στοιχεία που μας παρέθεσε μέσω του οδικού Χάρτη της Ελληνικής Αγοράς Φωτοβολταϊκών